La Comunione Legale nel Matrimonio (Prima Parte)

Pubblicato il:

-

. Scopo della Comunione.

Il regime di comunione legale è quel regime patrimoniale che risulta più corrispondente al principio di solidarietà e uguaglianza nel matrimonio, dove ciascun coniuge partecipa agli acquisti dell’altro coniuge successivi al matrimonio, perché si reputa che entrambi abbiano contribuito alla costituzione del patrimonio familiare.

In mancanza di diversa convenzione stipulata dai coniugi, è il regime ordinario della famiglia.

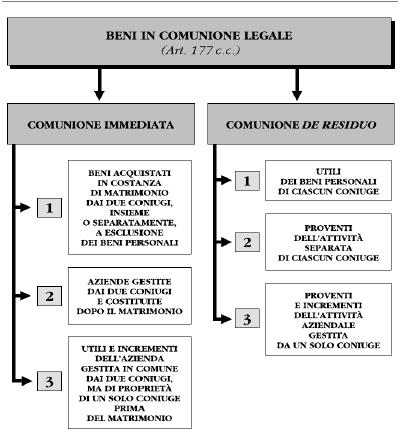

Ai sensi dell’articolo 177 codice civile costituiscono oggetto della comunione legale:

- gli acquisti compiuti dai due coniugi insieme o separatamente durante il matrimonio, ad esclusione di quelli relativi ai beni personali;

- i frutti dei beni propri di ciascuno dei coniugi, percepiti non consumati allo scioglimento della comunione;

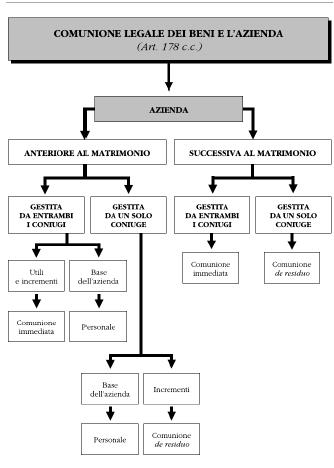

- le aziende gestite da entrambi conti e costituite dopo il matrimonio; qualora si tratti di aziende appartenenti ad uno dei coniugi anteriormente al matrimonio, la comunione concerne solo gli utili e gli incrementi.

La comunione immediata degli acquisti: art. 177, lettera a) codice civile.

Dopo il matrimonio diventano immediatamente comuni i beni acquistati anche singolarmente dai ciascuno dei coniugi; al contrario, restano personali i beni di cui ciascun coniuge era già proprietario prima del matrimonio. L’acquisto di un bene da parte di un coniuge durante il matrimonio determina quindi la contitolarità del bene stesso da parte di entrambi gli sposi.

Dunque, gli acquisti compiuti da un coniuge producono automaticamente ed immediatamente i loro effetti anche nella sfera giuridica dell’altro coniuge (Cass. n. 5895/1997).

L’acquisto dei diritti di credito

La lettera a) dell’art. 177 c.c., utilizzando il sostantivo “acquisti” non chiarisce quali siano i diritti suscettibili di cadere in comunione.

La Cassazione ha trovato un punto di equilibrio nella affermazione secondo cui anche i diritti di credito ricadono nella comunione allorquando si tratti di crediti aventi una componente patrimoniale suscettibile di acquisire un valore di scambio (Cass. 15/06/2012, n. 9845).

Titoli di stato e altri strumenti finanziari

Occorre distinguere a seconda che il titolo di credito abbia carattere strumentale, come è per l’assegno o la cambiale, ovvero costituisca una vera e propria forma di investimento, come è per le obbligazioni, le azioni, i titoli di debito pubblico (Bot, Btp ecc.), le quote di fondi comuni di investimento. In questo secondo caso, secondo la giurisprudenza, troverebbe applicazione l’art. 177, lettera a), codice civile.

Le partecipazioni sociali

Cadono in comunione immediata le partecipazioni a società di capitali.

La Corte di Cassazione ha costantemente affermato che l’acquisto di azioni di una S.p.A. rientra in comunione immediata ai sensi dell’articolo 177, lett. a) c.c. sulla base della prevalenza dell’aspetto patrimoniale dell’azione.

Quote di s.r.l.: il vigente orientamento giurisprudenziale prevede che cadono in comunione anche i diritti di credito avente una componente patrimoniale suscettibile di acquisire un valore di scambio (Cass. 15/06/2012, n. 9845), e dunque non sembrano esservi più dubbi circa la natura comune delle quote acquistate durante il matrimonio.

Per quanto riguarda le partecipazioni a società di persone, la Cassazione più recente ha affermato che essa unicamente in comunione de residuo dovendo applicarsi in questo caso l’articolo 178 c.c. (Cass. 20/03/2013, n. 6876).

- La comunione de residuo: art. 177, lettera b), c), codice civile.

Bisogna distinguere la comunione dei beni acquistati da un coniuge durante il matrimonio che costituisce comunione legale, dalla comunione de residuo dei frutti, dei beni personali e dei proventi dell’attività separata di ciascun coniuge, cioè dei redditi prodotti dal coniuge della sua attività lavorativa.

Ad esempio, a titolo meramente esemplificativo e non esaustivo, rientrano nella comunione de residuo ai sensi dell’articolo 177, lettera b) e c)

- lo stipendio;

- il trattamento di fine rapporto;

- i dividendi delle azioni personali di un coniuge;

- gli utili netti dell’esercizio di una impresa;

Rientrano nella comunione de residuo anche i frutti civili che non siano ancora stati percepiti sebbene siano già maturati al momento dello scioglimento della comunione (Cass. 16/03/2011, n. 1150). Oggetto della comunione de residuo possono essere solo beni mobili, denaro o diritti di credito (Cass. 08/05/1996, n. 4273), e al denaro è equiparato il saldo attivo del conto corrente bancario (Cass. 06/05/2009, n. 10386).

- Le aziende gestite da entrambi i coniugi – art. 177, lettera d), codice civile

Elemento caratterizzante la fattispecie delineata dall’art. 177 lett. d) è la gestione da parte di entrambi i coniugi dell’azienda.

I beni acquistati dopo il matrimonio destinati all’esercizio di impresa esercitata da uno dei coniugi non ricadono in comunione immediata ma differita.

Nel caso in cui l’impresa sia gestita da entrambi i coniugi, i beni ad essa destinati cadono in comunione immediata se l’impresa è costituita dopo il matrimonio ex articolo 177, d) c.c.

Se invece apparteneva ad uno dei coniugi prima del matrimonio la comunione immediata concerne gli utili e gli incrementi di essa successivi al matrimonio (articolo 177 cpv.).

- Comunione Legale dei Beni e l’Azienda – art. 178 c. c.

Ai sensi dell’articolo 178 c.c. i beni destinati all’esercizio dell’impresa di uno dei coniugi costituita dopo il matrimonio e gli incrementi dell’impresa costituita anche precedentemente si considerano oggetto della comunione se solo se sussistono al momento dello scioglimento di questa.

(fine prima parte) - LEGGI LA SECONDA PARTE >