La Dichiarazione di Successione: le tasse da pagare

Pubblicato il:

Nel nostro articolo di Dicembre 2021 abbiamo spiegato cos'è la Dichiarazione di Successione. Vediamo di seguito quali sono le tasse da pagare e la documentazione da presentare.

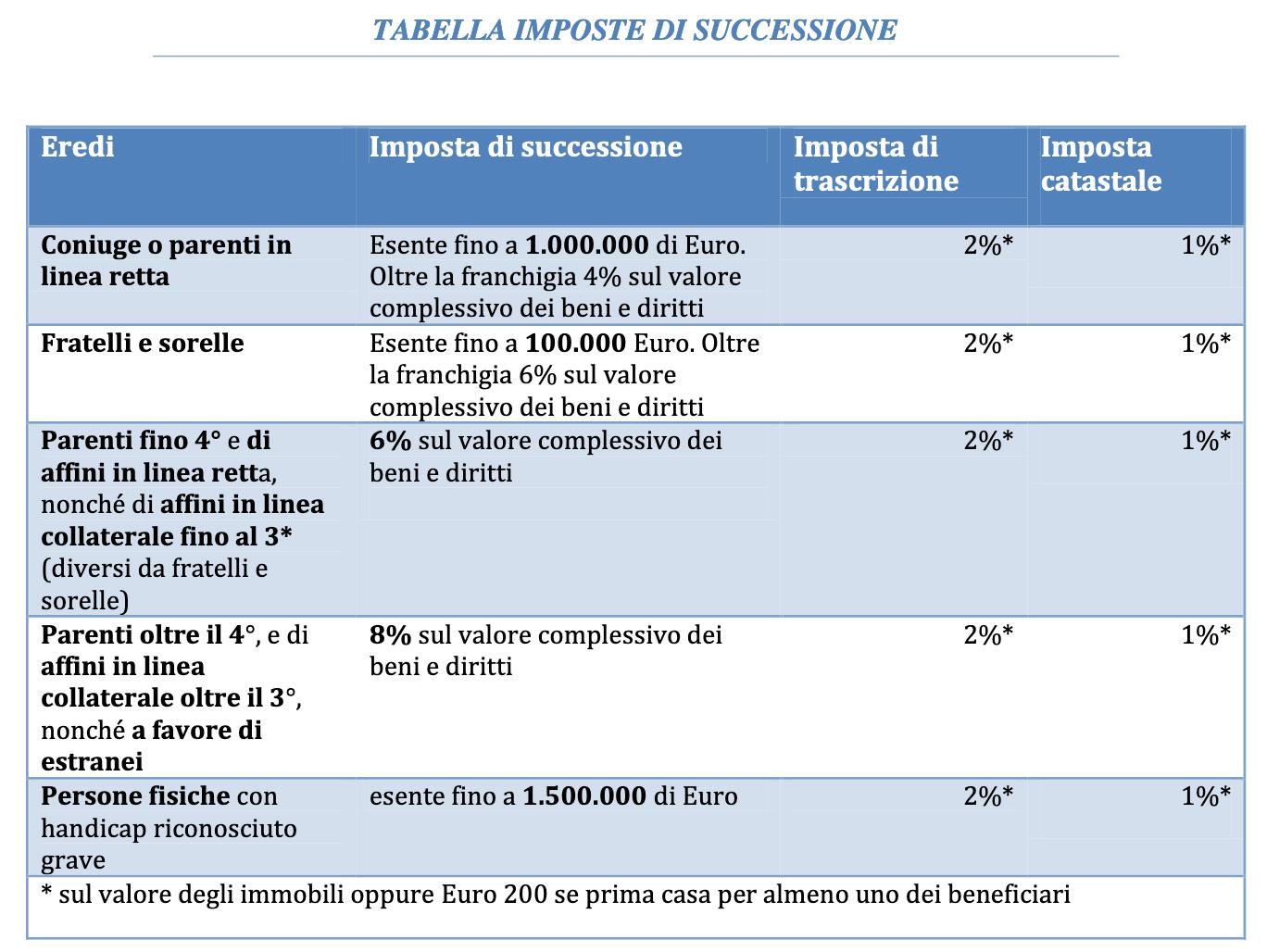

Le aliquote e le franchigie per l’imposta sulle successioni sono stabilite dall’articolo 2, comma 48, del D.L. 262/2006

Nello specifico:

- 4%, per i trasferimenti effettuati in favore del coniuge o di parenti in linea retta (ascendenti e discendenti) da applicare sul valore complessivo netto eccedente, per ciascun beneficiario, la quota di 1 milione di euro (c.d. franchigia)

- 6%, per i trasferimenti in favore di fratelli o sorelle da applicare sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000 euro

- 6%, per i trasferimenti in favore di altri parenti fino al quarto grado, degli affini in linea collaterale fino al terzo grado, da applicare sul valore complessivo netto trasferito, senza applicazione di alcuna franchigia

- 8%, per i trasferimenti in favore di tutti gli altri soggetti da applicare sul valore complessivo netto trasferito, senza applicazione di alcuna franchigia.

Per i trasferimenti effettuati in favore di soggetti portatori di handicap, riconosciuto grave ai sensi della legge n. 104 del 1992, è prevista un’ulteriore franchigia pari a 1,5 milioni di euro (art. 2, comma 49-bis, Dl 262/2006).

Se la dichiarazione è presentata all’ufficio dell’Agenzia delle Entrate, il pagamento può essere effettuato in banca, all’ufficio postale o all’agente della riscossione anche tramite modello F24 indicando i relativi codici tributo. Se il pagamento avviene con addebito sul conto corrente, è necessario compilare l’apposito modello da consegnare all’ufficio.

Dopo aver ricevuto la dichiarazione di successione, l’ufficio territoriale competente dell’Agenzia delle Entrate invia all’erede un avviso di liquidazione con l’indicazione dell’imposta di successione.

Il pagamento va effettuato tramite F24 entro 60 giorni dalla data in cui è stato notificato l’avviso di liquidazione. Scaduto tale termine si rendono applicabili, oltre alle sanzioni, anche gli interessi di mora.

Per importi superiori a 1.000 euro è possibile rateizzare, con queste modalità:

- almeno il 20% dell’importo deve essere versato entro 60 giorni dalla notifica dell’avviso di liquidazione

- la parte restante viene versata in 8 rate trimestrali (12 rate per importi superiori a 20.000 euro), sulle quali sono dovuti gli interessi calcolati dal primo giorno successivo al pagamento della rata iniziale. Le rate devono essere versate entro l'ultimo giorno di ciascun trimestre.

Lo Studio Legale Tomaino & De Zan Avvocati Associati può preparare e presentare per me la dichiarazione di successione?

Si. Il nostro Studio ha un’esperienza ventennale in materia successoria. I nostri Avvocati sono abilitati a presentare le dichiarazioni di successione presso l’Agenzia delle Entrate applicando correttamente la normativa vigente in materia.

Come faccio ad avere le informazioni necessarie?

Per ogni informazione puoi chiamarci allo 02.890.98.861 o scrivere a Questo indirizzo email è protetto dagli spambots. È necessario abilitare JavaScript per vederlo.

Ti risponderemo dandoti tutte le spiegazioni sulla tua dichiarazione di successione e ti indicheremo i documenti necessari, che potrai inviarci anche via email. Ti indicheremo anche a quanto ammontano le imposte da versare e su come poter eventualmente risparmiare.

Una volta ricevuta tutta la documentazione, inizieremo a preparare la dichiarazione di successione. Sarai sempre informato e aggiornato, e l’invio finale della dichiarazione all’Agenzia dell’Entrate avverrà unicamente dopo un controllo congiunto e positivo di tutti i dati.

Cosa succede dopo la presentazione della dichiarazione?

Dopo la presentazione della dichiarazione si avranno le visure catastali aggiornate, la conservatoria allineata con le risultanze catastali, nonché un documento avente valore di copia autentica, attestato digitalmente dall’Agenzia delle Entrate, che potrà essere esibito agli istituti di credito per ottenere lo sblocco dei conti correnti e dei depositi titoli.

Quanto costa?

Le competenze dello studio sono calcolate proporzionalmente in base al valore dell’asse ereditario secondo la seguente tabella

|

Valore asse ereditario |

Competenze comprensive d’IVA |

|

Fino a Euro 100.000 |

Euro 730,00 |

|

da 100.000 a 200.000 |

Euro 850,00 |

|

da 200.000 a a 350.000 |

Euro 1.050,00 |

|

da 350.000 a 500.000 |

Euro 1.400,00 |

|

da 500.000 a 1.000.000 |

Euro 1.600,00 |

|

oltre 1.000.000 Euro |

Euro 2.300,00 |

Cosa è compreso?

L’importo riguarda le competenze professionali per la gestione completa della dichiarazione di successione, che prevede le seguenti attività:

1) lo studio e la consulenza del caso specifico

2) la predisposizione della dichiarazione di successione

3) il calcolo delle imposte sul trasferimento degli immobili

4) l’invio telematico della dichiarazione all’Agenzia delle Entrate

5) la richiesta di Attestazione di copia conforme per lo sblocco dei conti e depositi presso banche e poste

6) la trascrizione preso il Servizio di Pubblicità Immobiliare dell’Agenzia delle Entrate (ex Conservatoria del RR.II.)

7) le volture immobiliari al catasto.

Ci sono dei costi ulteriori?

Si. Potrebbero essere necessari altri costi, come ad esempio, quelli per le visure catastali se non sono in possesso degli eredi. Sono anche dovute a parte le imposte dovute all’Agenzia delle Entrate per il trasferimento degli immobili e per la richiesta di copie conformi all’originale della dichiarazione di successione, i tributi dovuti all’Agenzia del Territorio per la presentazione delle domande di voltura e le eventuali imposte di successione dovute.

Quali documenti ci vogliono?

Sono necessari i seguenti documenti:

- il certificato di morte;

- la dichiarazione sostitutiva dell’atto di notorietà da parte dell’erede che presenta la dichiarazione di successione da sottoscrivere all’anagrafe del proprio comune

- il certificato o l’estratto di matrimonio se il defunto era sposato oppure la copia del decreto di separazione o della sentenza di divorzio;

- la copia dei documenti di identità e dei codici fiscali del defunto e degli eredi

- copia dell’eventuale rinuncia all’eredità da parte di uno dei chiamati;

- copia dell’eventuale verbale di pubblicazione del testamento;

- l’iban relativo al conto corrente dell’erede che presenta la dichiarazione di successione e su cui verrà addebitato il pagamento delle imposte di trasferimento degli immobili

Se ci sono immobili:

- le visure catastali degli immobili caduti in successione;

- il certificato di destinazione urbanistica qualora siano presenti nell’asse ereditario dei terreni;

Se ci sono conti correnti, depositi, titoli:

- la dichiarazione di sussistenza per tutti i depositi mobiliari del de cuius (banca, posta, etc.) rilasciata dall’istituto di credito;

- eventuali crediti, e la documentazione attestante l’esistenza del credito.

- Copia degli atti di donazione

Passività:

- Gli eredi hanno diritto di detrarre dall’imposta di successione determinati debiti lasciati dal defunto, quali ad esempio: rate di mutuo, saldo di conto corrente negativo, cambiali, spese mediche e chirurgiche relative al defunto e sostenute negli ultimi sei mesi di vita (compresi i ricoveri, medicinali, ecc.), spese funerarie (deducibili quest’ultime in misura non superiore ad euro 1.032,91). In ogni caso si tenga presente che ciascun erede gode, in relazione al grado di parentela con il defunto, di una fascia di esenzione (cd. franchigia) di modo che se il defunto lascia beni per un valore inferiore alla stessa è inutile portare tali passività in detrazione. Il nostro Studio ti ragguaglierà sull’importo e misura di tali franchigie.